Kenaikan suku bunga adalah salah satu momok yang menakutkan bagi banyak pemilik rumah dengan Kredit Pemilikan Rumah (KPR). Setiap kali Bank Indonesia mengumumkan kenaikan suku bunga acuan, banyak dari kita yang merasa khawatir dengan kenaikan cicilan bulanan yang akan datang. Dalam situasi seperti ini, strategi yang cerdas adalah mempertimbangkan untuk pindah KPR atau refinancing, yaitu proses mengalihkan pinjaman rumah dari satu bank ke bank lain dengan tujuan mendapatkan suku bunga yang lebih rendah atau syarat pinjaman yang lebih menguntungkan.

Beberapa keuntungan Pindah KPR:

- Menghemat total pengeluaran selama KPR

- Cicilan lebih murah dibanding saat floating

- Bisa memilih tenor ulang

Study Case Pindah KPR

Saat pengajuan KPR, mungkin #SobatPintar tidak begitu paham dengan skema suku bunga atau mungkin hanya setuju-setuju saja dengan apa yang ditawarkan oleh bank. Tidak mengerti perhitungannya, ternyata setelah berjalan tiga tahun, cicilannya naik. Hal ini terjadi karena cicilannya hanya fixed selama tiga tahun saja, selanjutnya berubah menjadi floating. Inilah yang membuat beberapa orang merasa menyesal jika tidak memahami skema bunga saat mengajukan KPR. Suku bunga yang diberikan oleh bank seringkali memiliki dua jenis, yaitu fixed dan floating, yang perlu dipahami dengan baik sebelum mengambil keputusan.

- Plafon KPR Rp750 juta

- Mulai KPR Agustus 2023

- Tenor 15 tahun

- Suku bunga fixed 3 tahun 8,8% lanjut floating

Simulasinya seperti apa?

Simulasi Pindah KPR

Simulasi 15 tahun

Selama 1 tahun bayar cicilan sebanyak Rp90 juta, hanya ngurangin pokok Rp25 juta. Bisa juga dilihat di kolom paling kanan, cicilan yang dibayarkan porsi untuk bayar pokok hanya 30%, sisanya untuk bayar bunga. Jika diteruskan sampai 15 tahun, sangat berasa boncosnya. Cicilannya naik, tapi bayar pokok kecil banget.

TAPI TENANG! Kondisi ini masih bisa ‘diselamatkan’

Dari kondisi KPR tadi, masih bisa ‘diselamatkan’ apalagi baru jalan 1 tahun. Cara yang mudah dan masuk akal adalah dengan Pindah KPR. Ini strategi yang bisa diambil, jika bunga KPR tinggi. Apalagi kalo masuk floating. Yuk, kita coba hitung!

“Kan Pindah KPR ribet, ada biaya lagi. Ingin hemat malah nambah pengeluaran, dong!”

Syarat yang dibutuhkan

Syaratnya sebenarnya sama dengan saat pengajuan KPR ditambah surat keterangan sisa pinjaman di bank saat ini.

Pakai IDEAL Indonesia untuk Pindah KPR

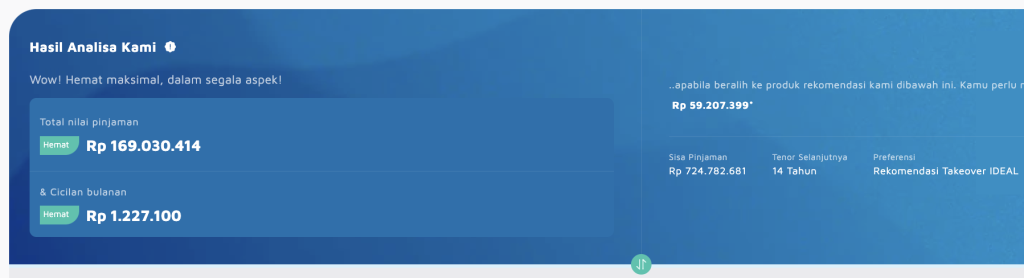

Ini penghematan yang didapat: Rp170 juta. Penghematan ini bisa digunakan untuk beli 1 rumah subsidi, atau mobil! Lalu, kami mencoba memilih 3 bank sekaligus yang direkomendasiin oleh IDEAL Indonesia.

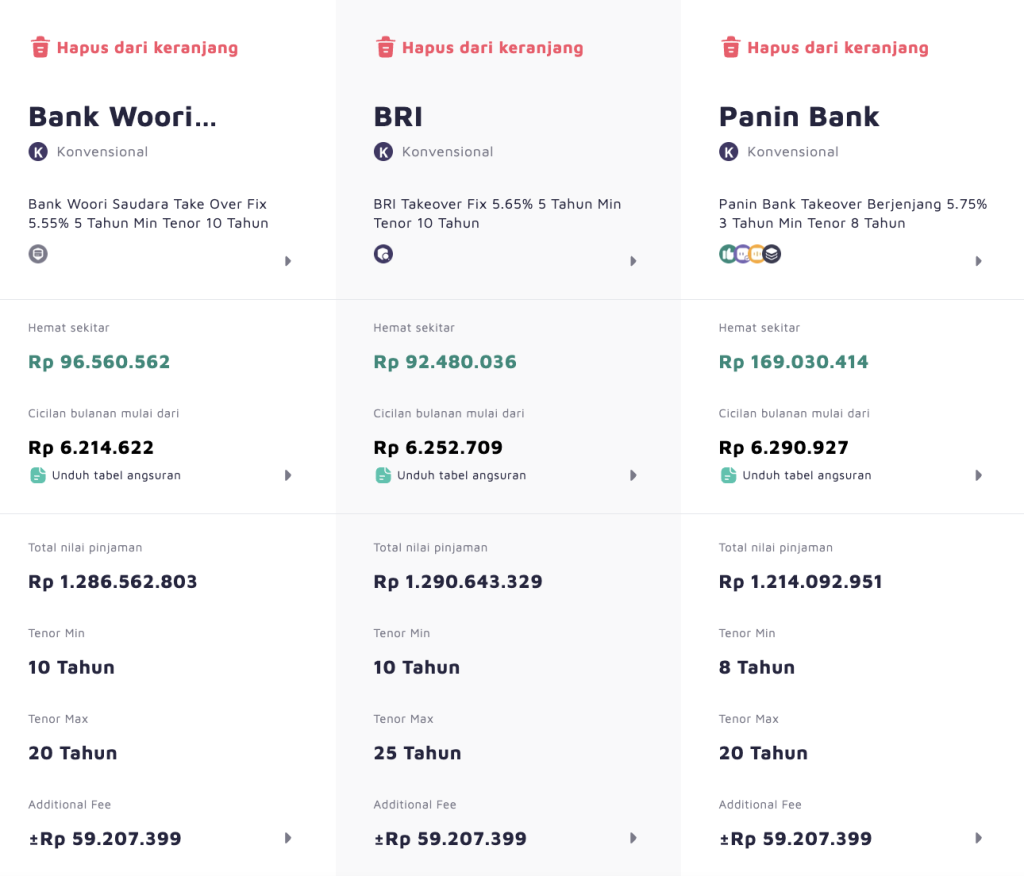

Pilihan Bank di IDEAL

Sebenarnya ada banyak pilihan bank, karena IDEAL sudah kerjasama dengan 20 bank di Indonesia, konvensional dan syariah.

Melalui IDEAL Indonesia, kita akan diberi informasi detail berikut estimasi biayanya. Biaya pindah KPR Rp59 juta juga bisa dimasukkan ke bank baru, jadi kamu nggak perlu ngeluarin uang.

Pindah KPR melalui IDEAL

- Mudah & Online

- Didampingi KPR Specialist

- Hemat ratusan juta

Dari study case di atas, kamu bisa hemat Rp170 juta.

Tertarik Pindah KPR?

Kalo bingung, bisa langsung akses ke IDEAL, nanti bisa hubungi KPR Specialistnya.

Jangan lupa untuk masukin kode referal “ROBITMH” agar pengajuanmu dapet cahsback appraisal. Semoga bermanfaat!

Leave a Comment