Pindah KPR, atau sering disebut dengan istilah take over KPR, adalah proses memindahkan kredit pemilikan rumah dari satu bank ke bank lain. Hal ini biasanya dilakukan untuk mendapatkan keuntungan finansial, seperti suku bunga yang lebih rendah atau tenor yang lebih fleksibel. Namun, seperti keputusan finansial lainnya, pindah KPR memiliki kekurangan dan kelebihannya tersendiri. Artikel ini akan membahas beberapa kelebihan dan kekurangan pindah KPR di antaranya.

Kelebihan dan Kekurangan Pindah KPR

Kelebihan Pindah KPR

1. Suku Bunga Lebih Rendah

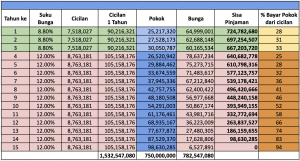

Salah satu alasan utama seseorang memutuskan untuk memindahkan KPR-nya adalah untuk mendapatkan suku bunga yang lebih rendah. Suku bunga yang lebih rendah dapat secara signifikan mengurangi jumlah cicilan bulanan dan total pembayaran selama masa kredit. Hal ini sangat menguntungkan jika #SobatPintar merasa bahwa bank tempat memulai KPR menerapkan suku bunga yang terlalu tinggi, atau jika suku bunga di pasar saat ini sedang menurun.

2. Cicilan Bulanan Lebih Ringan

Dengan memindahkan KPR ke bank yang menawarkan suku bunga lebih rendah atau tenor lebih panjang, #SobatPintar dapat memperoleh cicilan bulanan yang lebih ringan. Ini dapat membantu menjaga keseimbangan arus kas bulanan, terutama bagi mereka yang memiliki pengeluaran bulanan yang tinggi.

3. Kesempatan untuk Menegosiasikan Ulang Ketentuan KPR

Dengan pindah KPR, #SobatPintar juga memiliki kesempatan untuk menegosiasikan ulang beberapa ketentuan dalam kredit, seperti tenor kredit, jumlah pinjaman, dan biaya lain-lain. Bank yang baru biasanya bersedia memberikan syarat-syarat yang lebih baik agar menarik nasabah baru.

4. Mendapatkan Fasilitas Tambahan

Beberapa bank menawarkan fasilitas tambahan kepada nasabah yang memindahkan KPR mereka, seperti asuransi rumah, bebas biaya administrasi, atau bahkan produk perbankan lainnya seperti kartu kredit dengan penawaran khusus. Hal ini bisa menjadi tambahan nilai yang menguntungkan dalam jangka panjang.

Kekurangan Pindah KPR

1. Biaya Pindah KPR yang Tidak Sedikit

Proses memindahkan KPR tidak gratis. Ada beberapa biaya yang harus #SobatPintar tanggung, seperti biaya appraisal (penilaian ulang properti), biaya administrasi, biaya provisi, hingga biaya notaris. Semua biaya ini bisa menambah pengeluaran yang cukup besar, sehingga penting untuk menghitung apakah keuntungan suku bunga lebih rendah dapat menutupi biaya ini dalam jangka panjang.

2. Proses Administratif yang Rumit

Pindah KPR bukanlah proses yang sederhana. #SobatPintar harus melalui serangkaian prosedur administratif yang melibatkan pengumpulan dokumen, penilaian ulang properti, hingga menunggu persetujuan dari bank baru. Proses ini bisa memakan waktu dan tenaga, terutama jika tidak terbiasa dengan hal-hal administratif.

3. Risiko Penalti dari Bank Lama

Beberapa bank menerapkan penalti jika #SobatPintar melunasi KPR lebih awal, yang merupakan bagian dari proses pindah KPR. Penalti ini bisa berupa biaya tambahan yang cukup signifikan. Jadi, sebelum memutuskan untuk pindah KPR, #SobatPintar harus memastikan apakah bank lama menerapkan penalti tersebut dan berapa besarannya.

4. Potensi Risiko Suku Bunga Mengambang

Walaupun suku bunga lebih rendah bisa menjadi daya tarik utama untuk pindah KPR, ada risiko lain yang mungkin tidak disadari oleh nasabah, terutama jika suku bunga yang ditawarkan adalah suku bunga mengambang. Suku bunga mengambang bisa naik sewaktu-waktu, tergantung kondisi pasar. Jika suku bunga naik drastis, maka keuntungan yang didapatkan di awal bisa hilang, bahkan #SobatPintar bisa membayar lebih banyak dibandingkan dengan KPR sebelumnya.

5. Potensi Penolakan dari Bank Baru

Tidak semua permohonan pindah KPR akan disetujui oleh bank baru. Bank memiliki kriteria tertentu dalam menerima nasabah, seperti riwayat kredit, rasio utang terhadap pendapatan, dan lain-lain. Jika bank baru menilai #SobatPintar tidak memenuhi kriteria tersebut, permohonan pindah KPR bisa ditolak. Ini tentu bisa menjadi masalah, terutama jika #SobatPintar sudah mengeluarkan biaya-biaya awal.

Kesimpulan

Pindah KPR bisa menjadi langkah yang bijak jika dilakukan dengan perhitungan yang matang. Kelebihan utamanya adalah mendapatkan suku bunga yang lebih rendah dan cicilan bulanan yang lebih ringan, namun #SobatPintar juga harus mempertimbangkan biaya-biaya yang timbul, serta potensi risiko yang muncul di kemudian hari. Penting untuk melakukan simulasi KPR dan berkonsultasi dengan ahli keuangan sebelum mengambil keputusan besar ini.

Jika merasa bahwa pindah KPR adalah langkah yang tepat, pastikan memahami sepenuhnya kondisi kredit #SobatPintar saat ini dan bandingkan penawaran dari beberapa bank agar bisa mendapatkan deal terbaik. Jangan tergesa-gesa, karena kesalahan kecil bisa berdampak besar terhadap kesehatan finansial di masa depan.

Leave a Comment