#SobatPintar, memiliki rumah adalah impian banyak orang, terutama bagi mereka yang baru memulai karier atau keluarga. Namun, sering kali keterbatasan finansial menjadi hambatan. Untungnya, pemerintah dan berbagai lembaga keuangan menawarkan Kredit Pemilikan Rumah (KPR) untuk membantu masyarakat mendapatkan hunian dengan cara mencicil. Secara umum, KPR terbagi menjadi dua jenis, yaitu KPR subsidi dan KPR non-subsidi. Keduanya memiliki perbedaan signifikan dalam hal manfaat, syarat, dan biaya. Artikel ini akan membahas secara rinci mengenai perbedaan kedua jenis KPR ini serta mana yang lebih cocok untuk #SobatPintar.

Apa itu KPR Subsidi?

KPR subsidi adalah program pembiayaan rumah yang disubsidi oleh pemerintah Indonesia melalui skema Fasilitas Likuiditas Pembiayaan Perumahan (FLPP). Program ini ditujukan untuk membantu masyarakat berpenghasilan rendah (MBR) agar bisa memiliki rumah dengan cicilan yang terjangkau. Pemerintah memberikan subsidi dalam bentuk suku bunga rendah dan bantuan uang muka, sehingga total biaya yang harus dibayar oleh peminjam menjadi lebih ringan.

Beberapa keuntungan KPR subsidi antara lain:

- Suku bunga tetap

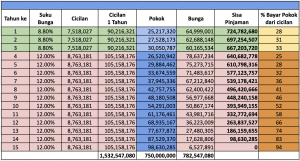

Menawarkan suku bunga tetap yang sangat rendah, berkisar antara 5% hingga 6% per tahun, terlepas dari perubahan suku bunga pasar. Hal ini membuat cicilan bulanan lebih stabil.

- Bantuan uang muka

Pemerintah juga memberikan bantuan untuk meringankan uang muka atau down payment (DP), sehingga calon pembeli tidak perlu menyediakan dana besar di awal.

- Tenor panjang

Jangka waktu pinjaman bisa mencapai 20 hingga 25 tahun, sehingga beban cicilan bulanan menjadi lebih ringan.

- Harga rumah terjangkau

Rumah yang tersedia dalam skema KPR ini biasanya merupakan rumah sederhana dengan harga yang telah ditetapkan pemerintah dan disesuaikan dengan wilayah tempat tinggal.

Syarat Pengajuan

KPR subsidi tidak bisa diajukan oleh semua orang. Program ini hanya tersedia untuk mereka yang memenuhi syarat-syarat berikut:

- Warga Negara Indonesia (WNI) yang belum pernah memiliki rumah.

- Penghasilan maksimal Rp8 juta per bulan untuk rumah tapak dan Rp12 juta untuk rumah susun.

- Belum pernah menerima subsidi perumahan dari pemerintah sebelumnya.

- Usia minimal 21 tahun atau sudah menikah, serta memenuhi syarat lain yang ditetapkan oleh bank pemberi KPR.

Lantas, Apa itu KPR Non-Subsidi?

Berbeda dengan KPR subsidi, KPR non-subsidi adalah produk kredit pemilikan rumah yang ditawarkan oleh bank tanpa campur tangan pemerintah. Jenis KPR ini tersedia untuk masyarakat umum tanpa batasan penghasilan tertentu, sehingga siapa saja yang memenuhi syarat bank dapat mengajukan KPR ini.

Berikut beberapa karakteristik KPR non-subsidi:

- Suku bunga sesuai pasar

Suku bunga KPR non-subsidi mengikuti fluktuasi suku bunga pasar. Pada umumnya, terdapat dua jenis suku bunga dalam KPR non-subsidi, yaitu suku bunga tetap (fixed rate) untuk beberapa tahun pertama, dan kemudian berubah menjadi suku bunga mengambang (floating rate) setelah periode tertentu.

- Tidak ada bantuan uang muka

Nah, untuk calon peminjam KPR non-subsidi harus menyediakan uang muka yang biasanya berkisar antara 10% hingga 30% dari harga rumah.

- Pilihan properti lebih beragam

KPR non-subsidi memberikan kebebasan bagi pembeli untuk memilih properti, baik itu rumah baru, rumah bekas, maupun apartemen, tanpa batasan harga atau spesifikasi.

- Fleksibilitas tenor

Tenor atau jangka waktu pinjaman pada KPR non-subsidi bisa bervariasi, umumnya antara 10 hingga 25 tahun, tergantung pada kebijakan bank dan kemampuan finansial peminjam.

Syarat Pengajuan KPR Non-Subsidi

Pengajuan KPR non-subsidi lebih fleksibel dalam hal syarat penghasilan, tetapi bank tetap menerapkan standar kelayakan kredit yang ketat. Beberapa syarat umum KPR non-subsidi meliputi:

- Warga Negara Indonesia (WNI) atau warga asing yang memenuhi syarat.

- Penghasilan yang cukup untuk memenuhi syarat pembayaran cicilan bulanan.

- Riwayat kredit yang baik (termasuk hasil BI checking yang bersih).

- Usia minimal 21 tahun dan maksimal 55 atau 60 tahun pada akhir tenor kredit.

Perbandingan KPR Subsidi dan Non-Subsidi

| Kriteria | KPR Subsidi | KPR Non-Subsidi |

|---|---|---|

| Suku bunga | Tetap dan rendah | Tetap lalu mengambang |

| Bantuan uang muka | Ada (subsidi pemerintah) | Tidak ada |

| Batasan penghasilan | Maksimal Rp8 juta | Tidak ada batasan |

| Properti | Rumah sederhana, harga terbatas | Bebas (rumah/apartemen) |

| Tenor | 20-25 tahun | 10-25 tahun |

| Persyaratan | Terbatas untuk MBR | Lebih fleksibel |

Mana yang Cocok?

Jika #SobatPintar termasuk dalam kategori masyarakat berpenghasilan rendah dan belum pernah memiliki rumah, maka KPR subsidi adalah pilihan terbaik karena menawarkan cicilan yang lebih ringan dan bantuan dari pemerintah. Namun, jika memiliki penghasilan yang lebih tinggi dan ingin fleksibilitas dalam memilih properti, maka KPR non-subsidi lebih cocok.

Memahami perbedaan ini akan membantu #SobatPintar membuat keputusan yang tepat dalam memilih skema KPR yang sesuai dengan kondisi finansial dan kebutuhan hunian.

Leave a Comment