Kredit Pemilikan Rumah (KPR) adalah salah satu solusi utama bagi individu yang ingin membeli atau memiliki rumah namun belum memiliki dana yang cukup untuk membayar secara tunai. Proses pengajuan KPR dapat tampak rumit bagi sebagian orang, terutama bagi mereka yang baru pertama kali melakukannya. Artikel ini akan membahas alur lengkap proses KPR, dari persiapan hingga pencairan dana.

Alur Proses KPR

1. Persiapan Awal

Sebelum mengajukan KPR, ada beberapa langkah persiapan yang penting:

- Menilai Kebutuhan dan Kemampuan Finansial: Tentukan jenis rumah yang ingin dibeli, serta berapa banyak dana yang bisa dialokasikan untuk pembayaran awal (down payment) dan cicilan bulanan. Hitung juga kemampuan untuk membayar cicilan dengan mempertimbangkan pendapatan bulanan dan pengeluaran lainnya.

- Memeriksa Kelayakan Kredit: Periksa riwayat kredit dan pastikan tidak ada masalah yang dapat mempengaruhi pengajuan KPR. Lakukan pengecekan pada laporan kredit untuk memastikan tidak ada kesalahan.

2. Memilih Bank dan Produk KPR

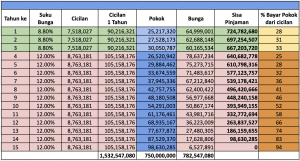

- Riset Bank dan Produk KPR: Bandingkan berbagai bank dan produk KPR yang mereka tawarkan. Perhatikan suku bunga, tenor, biaya administrasi, dan syarat lainnya. Banyak bank yang menawarkan produk KPR dengan fitur berbeda, seperti suku bunga tetap atau variabel, serta tenor yang bervariasi.

- Mengajukan KPR: Setelah memilih bank dan produk KPR yang sesuai, ajukan permohonan dengan mengisi formulir aplikasi yang disediakan oleh bank. #SobatPintar bisa mengajukan permohonan secara langsung di kantor bank atau melalui aplikasi online jika bank tersebut menyediakan layanan tersebut.

3. Dokumentasi dan Verifikasi

- Pengumpulan Dokumen: Siapkan dokumen-dokumen yang diperlukan, seperti identitas diri (KTP, SIM), NPWP, slip gaji atau bukti pendapatan, surat keterangan kerja, dan dokumen terkait properti (seperti sertifikat tanah atau IMB). Dokumen ini akan digunakan oleh bank untuk menilai kelayakan kredit.

- Verifikasi Data: Bank akan memproses dan memverifikasi dokumen yang diberikan. Proses ini termasuk pengecekan riwayat kredit, verifikasi penghasilan, dan penilaian terhadap properti yang akan dibeli.

4. Survey dan Penilaian Properti

- Survey Properti: Bank biasanya akan melakukan survei terhadap properti yang akan dibeli untuk memastikan bahwa harga jual sesuai dengan kondisi dan nilai pasar properti tersebut. Ini juga termasuk pemeriksaan legalitas dan status hukum dari properti.

- Penilaian Properti: Penilaian ini dilakukan oleh appraiser (penilai) yang ditunjuk oleh bank untuk menilai nilai wajar dari properti yang akan dibeli. Hasil penilaian ini akan digunakan sebagai acuan dalam menentukan jumlah pinjaman yang disetujui.

5. Persetujuan dan Penandatanganan

- Persetujuan Kredit: Setelah semua dokumen dan penilaian properti selesai, bank akan memutuskan apakah permohonan KPR disetujui atau tidak. Jika disetujui, bank akan mengeluarkan surat keputusan kredit yang mencantumkan besaran pinjaman, suku bunga, tenor, dan syarat lainnya.

- Penandatanganan Perjanjian: Jika setuju dengan syarat dan ketentuan yang ditawarkan, #Sobatpintar akan diminta untuk menandatangani perjanjian kredit. Perjanjian ini mencakup rincian pinjaman, suku bunga, jadwal pembayaran, dan hak serta kewajiban kedua belah pihak.

6. Pencairan Dana dan Pembelian Properti

- Pencairan Dana: Setelah perjanjian ditandatangani, bank akan mencairkan dana pinjaman sesuai dengan ketentuan yang telah disepakati. Biasanya, dana ini akan disalurkan langsung ke penjual properti atau melalui notaris yang menangani transaksi.

- Pembelian dan Serah Terima: Dengan dana KPR yang telah dicairkan, proses pembelian properti dapat dilanjutkan. Pastikan semua dokumen legalitas dan administrasi terkait properti sudah lengkap dan benar. Setelah transaksi selesai, #SobatPintar akan menerima sertifikat hak milik dan dokumen lainnya.

7. Pelaksanaan Pembayaran Cicilan

- Pembayaran Cicilan Bulanan: Mulai dari bulan berikutnya setelah pencairan dana, #SobatPintar akan mulai melakukan pembayaran cicilan bulanan sesuai dengan jadwal yang telah disepakati. Pastikan untuk melakukan pembayaran tepat waktu agar tidak terkena denda atau masalah lainnya.

- Monitoring dan Pengelolaan: Monitor secara rutin status KPR dan pastikan untuk mengelola keuangan dengan baik agar tidak mengalami kesulitan dalam pembayaran cicilan.

Kesimpulan

Proses KPR melibatkan beberapa tahap yang harus dipahami dengan baik agar tidak mengalami kendala. Mulai dari persiapan awal, pemilihan bank, pengumpulan dokumen, hingga pencairan dana dan pembayaran cicilan, setiap langkah harus dilakukan dengan cermat dan hati-hati. Dengan memahami alur proses KPR, #SobatPintar dapat membuat keputusan yang lebih terinformasi dan meningkatkan peluang untuk mendapatkan persetujuan KPR dengan kondisi terbaik.

Jika memiliki pertanyaan lebih lanjut atau membutuhkan bantuan dalam proses pengajuan KPR, jangan ragu untuk menghubungi pihak bank atau konsultan keuangan terpercaya.

Berapa Lama Proses Pengajuan KPR? Yuk, Cek di sini!

Leave a Comment