Mengenal KPR BRI

Memiliki rumah sendiri merupakan impian banyak orang, namun harga properti yang terus meningkat menjadikan impian tersebut seringkali sulit dicapai tanpa bantuan kredit. Salah satu bank yang menawarkan Kredit Pemilikan Rumah (KPR) dengan berbagai keuntungan adalah Bank Rakyat Indonesia (BRI). Artikel ini akan membahas berbagai jenis, biaya yang terkait, dan syarat-syarat pengajuan kredit.

Jenis-Jenis

BRI menyediakan beberapa jenis KPR yang dirancang untuk memenuhi berbagai kebutuhan nasabah:

- KPR BRI Reguler

KPR BRI Reguler adalah produk utama yang ditawarkan oleh BRI untuk pembelian rumah baru atau bekas, apartemen, dan properti lainnya. Tenor kredit ini bisa mencapai 20 tahun, dengan suku bunga yang kompetitif dan cicilan yang fleksibel. - KPR BRI Sejahtera FLPP

Produk ini merupakan hasil kerjasama antara BRI dan pemerintah melalui Fasilitas Likuiditas Pembiayaan Perumahan (FLPP). KPR Sejahtera FLPP ditujukan untuk masyarakat berpenghasilan rendah dengan bunga tetap rendah dan tenor yang panjang hingga 20 tahun. - KPR BRI Take Over

Fasilitas ini memungkinkan nasabah yang memiliki KPR di bank lain untuk memindahkan (take over) kreditnya ke BRI. KPR BRI Take Over menawarkan suku bunga yang kompetitif dan syarat yang mudah, sehingga nasabah dapat mengurangi beban cicilan bulanan atau memperpanjang tenor kredit. - KPR BRI Renovasi

KPR BRI Renovasi adalah pinjaman yang diberikan khusus untuk renovasi rumah. Dengan produk ini, nasabah bisa mendapatkan dana untuk memperbaiki atau memperluas rumah dengan jaminan rumah yang sedang direnovasi. - KPR BRI Refinancing

KPR Refinancing adalah produk yang memungkinkan nasabah untuk mendapatkan dana tambahan dengan menjaminkan rumah yang sudah dimiliki. Dana yang didapatkan bisa digunakan untuk berbagai kebutuhan, seperti biaya pendidikan, renovasi rumah, atau keperluan lainnya.

Biaya

Selain angsuran bulanan, terdapat beberapa biaya yang harus dipersiapkan saat mengajukan KPR di BRI:

- Biaya Provisi

Biaya provisi adalah biaya yang dikenakan oleh bank sebagai pengganti atas pelayanan dalam proses pencairan kredit. Biasanya, biaya provisi ini berkisar antara 1% hingga 1.5% dari total kredit yang disetujui. - Biaya Administrasi

Biaya administrasi merupakan biaya tetap yang harus dibayarkan oleh nasabah pada saat pengajuan KPR. Besarannya bisa berbeda tergantung dari jenis KPR yang diajukan. - Biaya Asuransi

Untuk melindungi kredit dan properti, BRI mewajibkan nasabah untuk mengambil asuransi jiwa dan asuransi kebakaran. Besarnya premi asuransi tergantung pada usia nasabah, nilai properti, dan tenor kredit. - Biaya Notaris

Pengurusan dokumen legal seperti akta jual beli dan akta pembebanan hak tanggungan memerlukan jasa notaris, dan biaya ini ditanggung oleh nasabah. Besarannya bervariasi tergantung dari lokasi dan nilai properti. - Biaya Appraisal

BRI akan melakukan penilaian terhadap properti yang akan dijadikan jaminan. Biaya appraisal ini dikenakan kepada nasabah dan besarnya tergantung pada jenis dan lokasi properti.

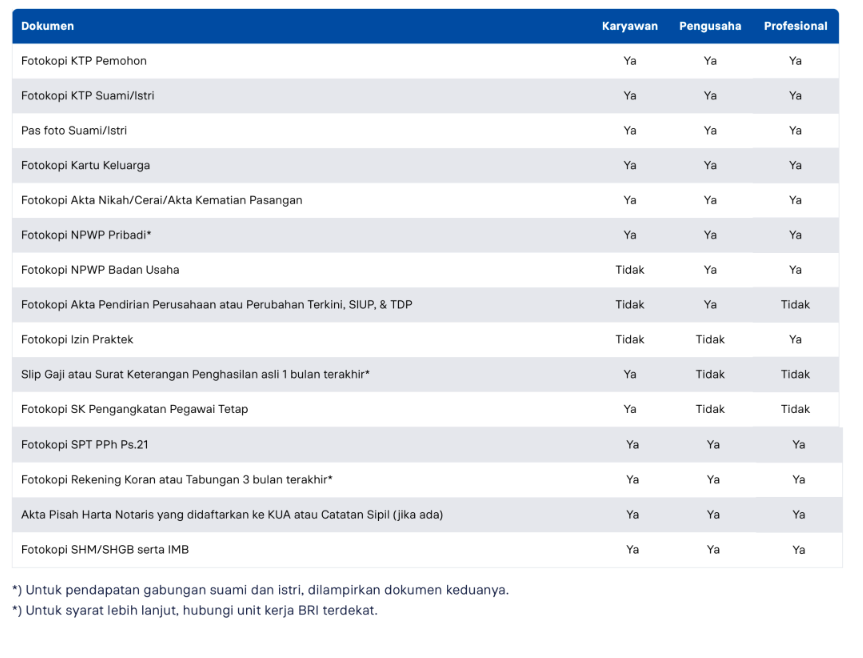

Syarat Pengajuan

Untuk mengajukan KPR di BRI, nasabah perlu memenuhi beberapa syarat yang telah ditentukan, antara lain:

- Kewarganegaraan dan Usia

Nasabah harus merupakan Warga Negara Indonesia (WNI) dan berusia minimal 21 tahun atau sudah menikah. Usia maksimal saat kredit lunas adalah 55 tahun untuk karyawan dan 65 tahun untuk wiraswasta atau profesional. - Penghasilan dan Pekerjaan

BRI mensyaratkan nasabah untuk memiliki penghasilan tetap dan stabil. Untuk karyawan, biasanya diperlukan slip gaji atau surat keterangan penghasilan. Bagi wiraswasta atau profesional, laporan keuangan dan rekening koran akan menjadi pertimbangan. - Dokumen Identitas

Nasabah harus menyediakan dokumen identitas seperti KTP, Kartu Keluarga, dan NPWP. - Dokumen Properti

Sertifikat properti, IMB, dan bukti pembayaran PBB (Pajak Bumi dan Bangunan) merupakan dokumen yang diperlukan dalam proses pengajuan KPR. - DP (Down Payment)

BRI mensyaratkan down payment (DP) minimal 10% hingga 20% dari harga properti tergantung pada jenis KPR yang diajukan.

Kesimpulan

KPR BRI menawarkan berbagai produk yang dapat disesuaikan dengan kebutuhan dan kondisi keuangan nasabah. Dengan pilihan tenor yang fleksibel dan suku bunga yang bersaing, KPR BRI menjadi salah satu solusi yang populer bagi masyarakat yang ingin memiliki rumah impian. Sebelum mengajukan KPR, pastikan untuk memahami jenis, biaya, dan syarat yang berlaku agar dapat memilih produk yang paling sesuai. Dengan perencanaan yang matang, mewujudkan impian memiliki rumah melalui KPR BRI bisa menjadi lebih mudah dan terjangkau.

Leave a Comment